2025年7月19日

こんにちは。

東陽住建の中井義也です。

世の中には、知らない制度とか、

損をすることってたくさんあります。

私が思うのは、選択肢として、

知っておいて、選ぶという自由を

手にすることが大切だといつも思います。

情報は、勝手には訪れないので

自身で調べるか相談したりしなければ

なりません。

このブログが、少しでも役立てば

ありがたい限りです。

実は、最近業界で話題になっている

制度があります。

それが、移住・住みかえ支援機構(JTI)です。

ちょっと詳しく解説してみようと思います。

今日は、そんなお話です。

—————————-

ブログ責任者の中井義也とは・・・

『いつもをもっと幸せに』

をビジョンに 岐阜県東白川村の 良質な木材を使い

日本一強い家

をお届けしたいと活動しています!

—————————–

それでは、7月19日(土)号

スタートです!

移住住みかえ機構という団体は、聞いたことない方が

ほとんどだと思うのですが、

実は一宮市のHPにも説明が掲載されていて

全国的な公的な組織なんです。

今、シニアライフの住み替えや、相続した実家の

活用法として、注目を集めています。

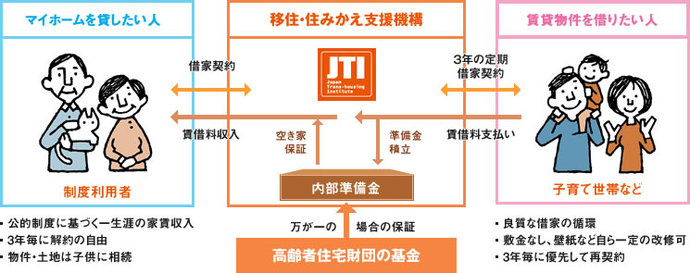

そもそも「移住・住みかえ支援機構(JTI)」とは?

移住・住みかえ支援機構(Japan Trans-housing Institute、略称:JTI)は

シニア層(50歳以上)の住み替えをサポートするために設立された

国土交通省や厚生労働省の管轄下にある非営利の公的機関です。

主な目的は、子どもが独立して広くなった家を

住み替えたい、あるいは高齢者施設への入居で

空き家になる自宅を有効活用したいと考える

シニア層を支援すること。

そして、その家を子育て世帯などに手頃な家賃で貸し出すことで

良質な住宅ストックを社会全体で活用し

空き家問題の解決につなげることを目指している団体です。

で、今回紹介したいのが、

その中心的な役割を担うのが、「マイホーム借上げ制度」です。

「マイホーム借上げ制度」の仕組みとは?

この制度を一言で説明すると、

「JTIがあなたの家を借り上げ、第三者に貸し出してくれる“サブリース”の仕組み」

です。

もう少し具体的に見ていきましょう。

-

申込みと査定: 家の所有者(オーナー)がJTIに制度利用を申し込みます。

JTIは物件の状況や立地を調査し、賃貸可能かどうか、

家賃はいくらが妥当かを査定します。 -

借上げ契約: JTIがオーナーから家を借り上げます。

この契約は終身にわたって可能で、

3年ごとの定期借家契約が基本となります。 -

入居者募集と転貸: JTIが責任をもって入居者を募集し、

その人に家を貸し出します(転貸)。 -

賃料の支払い: 入居者の有無にかかわらず、

JTIからオーナーへ毎月、定められた賃料が支払われます。

これが「家賃保証」の仕組みです。

大きな特徴は、

国の基金によるバックアップがある公的な制度

であるという点。

万が一JTIの経営に問題が生じても、制度の安定性が図られています。

【制度の主な利用条件】

-

オーナーの年齢: 原則として50歳以上であること。

-

対象物件: 日本国内にある居住用の住宅(戸建て、マンションなど)。

-

建物の耐震性: 1981年(昭和56年)6月1日以降の建築確認を

受けた建物であること。それ以前の建物は、所定の耐震診断を受け、

必要に応じて補強工事を行う必要があります。

で、実際に、私なりの視点で

この制度のメリットとデメリットを

あげておきたいと思います。

【メリット】なぜ「マイホーム借上げ制度」は魅力的なのか?

この制度が注目される理由は、

オーナーにとって多くの安心材料が

用意されているからです。

1. 空室でも安心の「家賃保証」

最大のメリットは、一度入居者が決まれば、

その人が退去して次の入居者が決まるまでの空室期間も、

最低保証賃料が支払われる点です。

これにより、「借り手が見つからなかったらどうしよう」

という空き家活用の最大のリスクを回避し、

年金にプラスアルファの安定した収入源を確保できます。

2. 貸主としての手間やトラブルからの解放

入居者の募集、契約手続き、家賃の集金、

クレーム対応といった賃貸経営に伴う煩わしい業務は、

すべてJTIが代行します。

入居者と直接やり取りする必要がないため、

精神的な負担が大幅に軽減されます。

これ、自分でやると決めればできるんですが、

大変です。大変な部分を任せることができるのは、

とても助かります。

3. 「終身借上げ」という長期的な安心感

オーナーが希望すれば、

亡くなるまで家を借り上げてもらう「終身契約」が可能です。

これにより、長期にわたる安定収入の見通しが立ち、

老後の資金計画が立てやすくなります。

4. 3年契約で「戻る」選択肢も残せる

契約は3年間の定期借家契約が基本です。

将来的に「やはり自宅に戻りたい」となった場合でも

契約更新をしないことで、

マイホームを取り戻すことが可能です。

売却してしまうと手放すことになりますが、

この制度なら柔軟な選択ができます。

5. 家を売却せずに資産として活用できる

「愛着のある家を売りたくない」「将来子どもに相続させたい」

と考える人にとって、家を所有し続けながら

収益を得られるこの制度は、非常に有効な選択肢となります。

【デメリット・問題点】知っておくべき“甘くない”現実

一方で、この制度には必ず理解しておくべき

デメリットや注意点が存在します。

これらを知らずに利用すると、「こんなはずではなかった」と

後悔する可能性もあります。

1. 手取り家賃は“市場相場の85%以下”になる

JTIが査定する家賃は、近隣の市場相場よりも低めに設定される傾向があります。

さらに、オーナーが受け取れるのは、

その査定家賃からJTIの運営費や空室保証のための積立金として

15%が差し引かれた金額(査定家賃の85%)です。

例えば、市場家賃が10万円のエリアで

JTIの査定が9万円だった場合、

手取りは 9万円 × 85% = 7万6,500円 となります。

民間の不動産会社に管理を委託する場合と比較して、

手取り額が少なくなる可能性が高いことは

覚悟しておく必要があります。

安心感をとるか、収益を取るか?

民間がやっている

リバースモーゲージという方法もあります。

2. “最初の入居者”が決まるまでは収入ゼロ

「家賃保証」は、あくまで“最初の入居者が決まってから”

スタートします。

申し込み後、JTIが入居者を見つけるまでの期間は

当然ながら一円も収入はありません。

実際のところ、JTIの集客力は、地域の有力な不動産会社に

劣る場合もあり、入居者決定までに

時間がかかるケースも考えられます。

3. 家賃は下落する可能性がある

入居者がいる間の家賃は3年ごと

空室時保証賃料は毎年見直されます。

建物の経年劣化や周辺環境の変化により

家賃が将来的に引き下げられるリスクがあります。

当初の収入計画がずっと続くわけではないことを

理解しておく必要があります。

4. 初期費用は自己負担

制度の利用申込時の事務手数料や

貸し出すためのリフォーム・修繕費用

そして旧耐震基準の家の耐震補強工事費などは

すべてオーナーの自己負担となります。

状態によっては、まとまった初期投資が必要になる場合があります。

そして、貸しているときの

税金・設備の不具合・大規模修繕も

オーナーの自己負担となります。

5. 一般の不動産会社との併用は不可

JTIに制度利用を申し込むと

他の不動産会社に同時に募集を

依頼することはできません。

JTIの募集活動のみに頼ることになるため

得られる収入を得られないという機会損失に

つながる可能性も否定できません。

「マイホーム借上げ制度」は、どんな人に向いているのか?

メリットとデメリットを踏まえると

「マイホーム借上げ制度」は以下のような方にとって

有力な選択肢になると言えるでしょう。

【向いている人】

-

とにかく手間をかけず、安定性を最優先したい人

多少手取りが減っても、空室リスクや管理の煩わしさから解放されたいと考える方。 -

長期的に家を空けるが、売却はしたくない人:

施設入居などで長期間自宅に戻る予定はないが

資産として家は残しておきたい方。 -

賃貸経営の知識や経験がない人

初めて家を貸し出すため

公的機関のサポートがある安心感を重視する方。

【慎重に検討すべき人】

-

収益性を最大限に高めたい人

人気エリアの物件など、高い家賃収入が見込める場合は

民間の不動産会社に依頼した方が手取り額は多くなる可能性が高いです。 -

すぐにでも収入が欲しい人

最初の入居者が決まるまでの無収入期間を許容できない方。 -

短期間だけ貸したいと考えている人:

3年という契約期間が、自身のライフプランと

合致するか検討が必要です。

情報を正しく理解し、最適な選択を

移住・住みかえ支援機構の「マイホーム借上げ制度」は

老後の住まいと資産活用における不安を解消してくれる

可能性を秘めた、非常に意義のある制度です。

公的な安心感と家賃保証は、

何物にも代えがたい魅力でしょう。

しかし、その一方で、収益性の面でのデメリットや

知っておくべき注意点も存在します。

大切なのは、メリットだけに目を奪われるのではなく

デメリットもしっかりと理解した上で

ご自身の状況や価値観に合った選択をすることです。

まずはJTIのウェブサイトで情報を確認して

みてください。

そして、弊社の相談窓口でご相談ください。

自身のマイホームという大切な資産をどう活かすか

一度、考えてみましょう。

この記事がその第一歩となれば幸いです。

メリット・デメリット

書き出してみたんですが、

いかがでしょう。

民間のリバースモーゲージという手法も

ありますが、一種の金融商品と考えると

いいと思います。

それも超安全を見た金融商品なのです。

だからこそ、ご自身の資産をどう扱うか

慎重に検討したいところです。

こういう選択肢もあるって

知っておくと、ためになります。

さらに詳しい内容は、東陽住建まで、

お問い合わせください。

ここまで読んでいただいて

ありがとうございます。

東陽住建株式会社

中井義也